은행 예금 적금의 차이 이자 계산 방법

돈이 되는 정보를 시작하겠습니다~ 오늘은 기본적인 공부를 하려고 합니다.은행 상품은 재테크의 가장 기본이 되고 전통적으로 큰 돈을 만드는 수단으로 많은 사람들에게 사랑받고 있습니다.큰돈을 만드는 수단은 많지만 안전하게 만드는 방법으로는 은행상품만한 곳이 없기 때문이겠죠~

우리가 예금적금을 이용하면서 보통 막연하게 금리만 보고 사용하는데 어느 정도 개념과 차이 정도는 알아둬야 확실한 나만의 자산증식 계획을 세울 수 있습니다.예금, 적금, 사실 좀 헷갈리죠~ 그래서 오늘은 그 차이와 이자 계산법까지 간단하게 알려드릴게요. 은행 예금의 종류

인기글

")

예금이란? 은행에 돈을 맡기면, 예금의 종류는?1) 보통예금2) 정기예적금

이렇게큰두가지로나뉠수있다고생각하시면됩니다.1) 보통예금 시 입출금 통장의 이자는 미미하지만 현금을 가지고 다닐 수 없기 때문에 은행에 돈을 보관하는 용도.2) 정기예적금 이자수익 목적 통장, 사실 우리가 은행에 돈을 맡기는 원초적인 이유에 가까운 통장입니다. 정기 예금의 비교

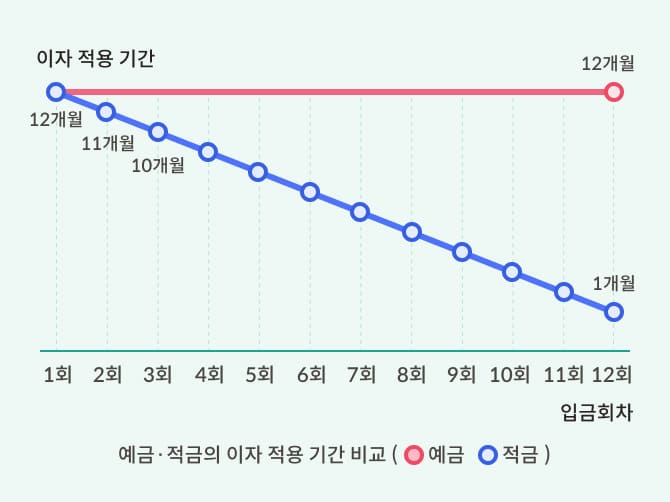

1) 정기 예금의 목돈을 한 방에 일정 기간 맡기다.2) 정기적금 정해진 금액을 정해진 기간만큼 돈을 꼬박꼬박 넣는다.

일단 이 둘은 지급되는 이자 차이가 있습니다.우리가 은행에서 제시하는 금리만 보고 상품을 가입할 경우 생각했던 만큼의 이자가 아니라 실망할 수도 있습니다.같은 금리 상품이라도 정기예금이 정기적금 상품보다 실질적인 이자가 더 높습니다.두 사람의 이자 적용 방법이 다르기 때문입니다.이자 계산 방법을 한번 알아볼게요. 이자 계산법

결론부터 말씀드리면 어려운 계산 방법을 적용해서 직접 계산할 필요는 없습니다.저희는 네이버 이자계산기가 있으니까요~ 네이버에 이자계산기라고만 입력하시고 조건에 맞게 입력만 해주시면 다 계산해줍니다.

이자 계산기

우리는 왜 이렇게 계산을 해주는지 개념만 알고 있으면 됩니다.복잡하지 않고 간단하게 설명하겠습니다.1) 정기예금이자계산법 신규금액X약정이율X약정월수/12이는 심플해요~한 방에 맡긴 돈의 이자를 첫 달부터 준다.2) 정기적금 이자 계산법, 정기적금 계산법은 너무 복잡하고 별로 필요도 없는데 보면 골치가 아파요.간단히 요약하면 제대로 넣는 방법이기 때문에 이자도 넣은 횟수에 따라 달라진다.내가 넣은 금액만큼 이자만 붙는다.계산은 네이버에 맡기고 저희는 이정도만 알아두세요. 마지막 코멘트

오늘은 정기예금과 정기적금을 비교해봤어요~ 물론 목돈이 있으면 이자가 더 큰 정기예금이 유리하지만, 목돈을 지금 만들어가는 과정이라면 정기적금으로 꼬박꼬박 돈을 모아 만기가 되면 정기예금으로 옮겨놓고 다시 정기적금으로 돈을 모으는 방법이 은행 상품으로 돈을 늘리는 정석 메커니즘입니다.이것을 계속하다 보면 돈이 쉬지 않고 풍차처럼 돈다고 해서 풍차돌리기라고도 합니다.

은행 말고도 요즘은 워낙 좋은 상품이 많아 선택의 폭이 넓지만 개인의 성향이 모두 다르기 때문에 어떤 방법이 정답이라고 할 수는 없습니다.자산을 꾸준히 늘릴 수 있다면 조금 느리고 빠른것은 중요하지 않다고 생각합니다 공감과 코멘트는 저에게 큰 힘이 됩니다